ભારતીય મધ્યમ વર્ગના પરિવાર માટે પોતાની કાર હોવી એ માત્ર સુવિધા નથી, પરંતુ એક સ્ટેટસ સિમ્બોલ અને સપનું હોય છે. છેલ્લા થોડા વર્ષોમાં ભારતીય ઓટોમોબાઈલ માર્કેટમાં ધરખમ ફેરફારો આવ્યા છે. હવે લોકો નાની હેચબેક કારને બદલે કોમ્પેક્ટ એસયુવી (SUV) ખરીદવાનું વધુ પસંદ કરી રહ્યા છે. અને જ્યારે વાત એસયુવીની આવે, ત્યારે મારુતિ સુઝુકીની Maruti Grand Vitara નું નામ સૌથી ઉપર આવે છે. તેના શાનદાર લુક, માઈલેજ અને ફીચર્સને કારણે આ કાર લાખો ભારતીયોના દિલ પર રાજ કરી રહી છે.

પરંતુ, કાર ગમે તેટલી ગમતી હોય, અંતે વાત આવીને અટકે છે ‘બજેટ’ પર. શું મારા પગારમાં આ કાર આવશે? મારે કેટલું ડાઉન પેમેન્ટ ભરવું પડશે? દર મહિને હપ્તો (EMI) કેટલો આવશે? આ પ્રશ્નો દરેક સામાન્ય માણસને મૂંઝવતા હોય છે. ઘણા લોકો માત્ર દેખાદેખીમાં કાર તો લઈ લે છે, પણ પછી આર્થિક ભીંસમાં મુકાઈ જાય છે. આજના આ બ્લોગમાં આપણે Maruti Grand Vitara ખરીદવા માટે જરૂરી પગાર ધોરણ, લોનનું ગણિત અને વેરિયન્ટ મુજબના બજેટ વિશે અત્યંત વિસ્તારપૂર્વક ચર્ચા કરીશું. આ માર્ગદર્શિકા તમને એક સ્માર્ટ અને આર્થિક રીતે સુરક્ષિત નિર્ણય લેવામાં મદદ કરશે.

Maruti Grand Vitara: મધ્યમ વર્ગની પહેલી પસંદ કેમ?

ગણિત સમજતા પહેલા એ સમજવું જરૂરી છે કે આ કારની ડિમાન્ડ કેમ આટલી બધી છે. મારુતિ સુઝુકી હંમેશા ‘કિટના દેતી હૈ?’ (કેટલી માઈલેજ આપે છે?) માટે જાણીતી છે. Maruti Grand Vitara એ સ્ટ્રોંગ હાઈબ્રિડ ટેકનોલોજી સાથે માર્કેટમાં એન્ટ્રી કરીને ધૂમ મચાવી દીધી છે.

- માઈલેજ: આ કારનું સ્ટ્રોંગ હાઈબ્રિડ મોડલ ૨૭.૯૭ કિમી/લીટર સુધીની માઈલેજ આપે છે, જે આજના મોંઘા પેટ્રોલના જમાનામાં આશીર્વાદ સમાન છે.

- લુક અને ફીચર્સ: પેનોરેમિક સનરૂફ, ૩૬૦ ડિગ્રી કેમેરા, વેન્ટિલેટેડ સીટ્સ અને પ્રીમિયમ ઈન્ટિરિયર તેને એક લક્ઝરી કારનો અહેસાસ આપે છે.

- સર્વિસ નેટવર્ક: મારુતિનું ભરોસાપાત્ર સર્વિસ નેટવર્ક અને ઓછો મેન્ટેનન્સ ખર્ચ તેને લાંબા ગાળા માટે ફાયદાકારક બનાવે છે.

આ તમામ કારણોસર, જે વ્યક્તિ મહિને નિશ્ચિત પગાર કમાય છે, તેના માટે આ કાર એક પ્રેક્ટિકલ ચોઈસ બની રહે છે.

કાર ખરીદવાનો ગોલ્ડન રૂલ: 20/4/10 નો નિયમ

કોઈપણ કાર ખરીદતા પહેલા આર્થિક નિષ્ણાતો એક નિયમ અનુસરવાની સલાહ આપે છે, જેને 20/4/10 Rule કહેવામાં આવે છે. જો તમે લોન પર Maruti Grand Vitara લેવા માંગતા હોવ, તો આ નિયમ સમજવો ખૂબ જરૂરી છે.

- 20% ડાઉન પેમેન્ટ: કારની ઓન-રોડ કિંમતના ઓછામાં ઓછા ૨૦% રકમ તમારે રોકડ (Down Payment) તરીકે ભરવી જોઈએ. આનાથી તમારી લોનની રકમ ઘટે છે અને વ્યાજનો બોજ ઓછો થાય છે. જો તમે આનાથી વધુ ભરી શકો તો તે શ્રેષ્ઠ છે.

- 4 વર્ષની લોન: કાર લોનનો સમયગાળો ૪ વર્ષ (૪૮ મહિના) થી વધુ ન હોવો જોઈએ. ઘણા લોકો હપ્તો નાનો રાખવા માટે ૭ વર્ષની લોન લે છે, પરંતુ તેમાં તમે ગાડીની કિંમત કરતા દોઢ ગણી રકમ બેંકને વ્યાજ તરીકે ચૂકવી દો છો.

- 10% પરિવહન ખર્ચ: તમારા માસિક પગારના ૧૦% થી વધુ રકમ કારના ખર્ચ (EMI + પેટ્રોલ + વીમો + મેન્ટેનન્સ) પાછળ ન જવી જોઈએ. જોકે, ભારતીય સંદર્ભમાં અને મોંઘી કારોને જોતા, આપણે આ મર્યાદાને થોડી વધારીને ૨૦% થી ૨૫% સુધી ગણી શકીએ છીએ, પરંતુ તેનાથી વધુ નહીં.

Maruti Grand Vitara ની કિંમતનું ગણિત

ચાલો આપણે અલગ-અલગ વેરિયન્ટ્સની કિંમત અને તેના માટે જરૂરી પગારની ગણતરી કરીએ. (નોંધ: અહીં દર્શાવેલ કિંમતો અંદાજિત ઓન-રોડ કિંમતો છે અને રાજ્ય મુજબ ટેક્સમાં ફેરફાર હોઈ શકે છે. વ્યાજ દર ૯% થી ૧૦% ગણવામાં આવ્યો છે).

આપણે ત્રણ મુખ્ય શ્રેણીમાં ગણતરી કરીશું:

- બેઝ મોડલ (Sigma – Mild Hybrid)

- મિડ મોડલ (Zeta/Alpha – Mild Hybrid)

- ટોપ મોડલ (Alpha Plus – Strong Hybrid)

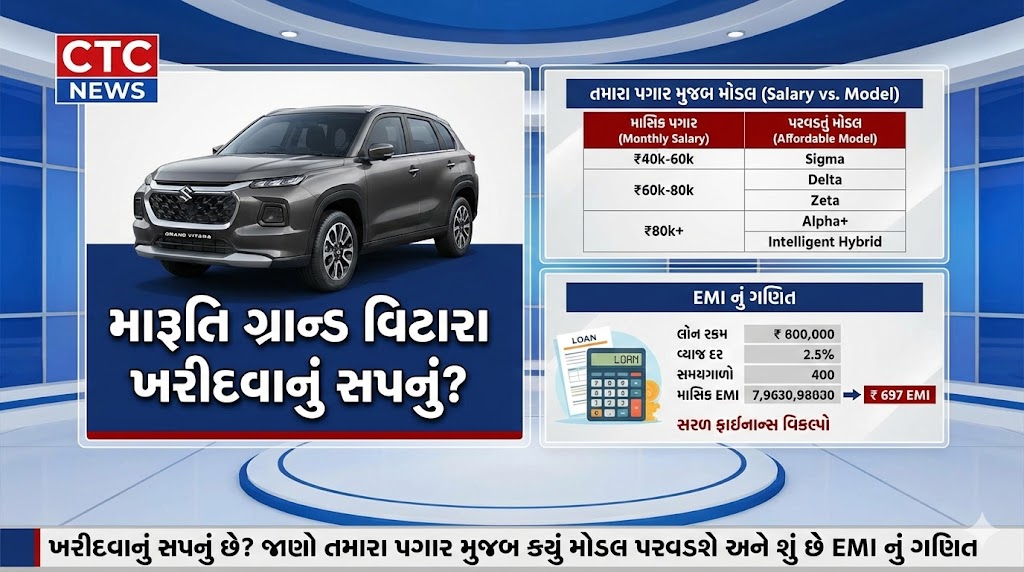

કેસ 1: બેઝ મોડલ (Sigma) – શરૂઆતી નોકરિયાત માટે

ઘણા લોકોનું બજેટ ટાઈટ હોય છે, પણ તેમને મોટી એસયુવી જોઈતી હોય છે. તેમના માટે Maruti Grand Vitara Sigma વેરિયન્ટ શ્રેષ્ઠ છે.

- અંદાજિત ઓન-રોડ કિંમત: ₹ ૧૨.૫૦ લાખ થી ₹ ૧૩.૦૦ લાખ

- ડાઉન પેમેન્ટ (૨૦%): ₹ ૨.૫૦ લાખ

- લોનની રકમ: ₹ ૧૦.૦૦ લાખ

- લોનનો સમયગાળો: ૫ વર્ષ (૬૦ મહિના) – ભારતીય ગ્રાહકો સામાન્ય રીતે ૫ વર્ષ પસંદ કરે છે.

- વ્યાજ દર: ૯.૫%

EMI ગણતરી: આ શરતો મુજબ, તમારો માસિક હપ્તો (EMI) લગભગ ₹ ૨૧,૦૦૦ ની આસપાસ આવશે.

જરૂરી પગાર: બેંકો સામાન્ય રીતે એવું ઈચ્છે છે કે તમારી EMI તમારી ઇન-હેન્ડ સેલેરી (ચોખ્ખા પગાર) ના ૪૦% થી ૫૦% કરતા વધુ ન હોવી જોઈએ. પરંતુ, ઘરખર્ચ અને અન્ય જવાબદારીઓને ધ્યાનમાં રાખતા, તમારી કાર પાછળ પગારના ૨૦-૨૫% જ ખર્ચવા જોઈએ.

- જો તમે બેઝ મોડલ લેવા માંગતા હોવ, તો તમારો માસિક ચોખ્ખો પગાર ₹ ૬૦,૦૦૦ થી ₹ ૭૦,૦૦૦ હોવો જોઈએ.

- આ પગારમાં તમે ₹ ૨૧,૦૦૦ નો હપ્તો ભરી શકશો અને બાકીના ₹ ૪૦,૦૦૦ માં ઘરખર્ચ, પેટ્રોલ અને બચત મેનેજ કરી શકશો.

કેસ 2: મિડ મોડલ (Zeta/Alpha) – આરામદાયક મુસાફરી માટે

જો તમને થોડા વધુ ફીચર્સ જોઈએ છે જેમ કે એલોય વ્હીલ્સ, સારી મ્યુઝિક સિસ્ટમ અને સનરૂફ, તો તમારે મિડ વેરિયન્ટ તરફ જવું પડશે.

- અંદાજિત ઓન-રોડ કિંમત: ₹ ૧૬.૦૦ લાખ થી ₹ ૧૭.૫૦ લાખ

- ડાઉન પેમેન્ટ (૨૦%): ₹ ૩.૫૦ લાખ

- લોનની રકમ: ₹ ૧૩.૦૦ લાખ

- લોનનો સમયગાળો: ૫ વર્ષ

- વ્યાજ દર: ૯.૫%

EMI ગણતરી: આ રકમ માટે તમારો માસિક હપ્તો લગભગ ₹ ૨૭,૫૦૦ થી ₹ ૨૯,૦૦૦ ની વચ્ચે આવશે.

જરૂરી પગાર: આ કેટેગરીમાં આવતા લોકો પાસે થોડી બચત હોય છે.

- આ વેરિયન્ટ ખરીદવા માટે તમારો માસિક ચોખ્ખો પગાર ₹ ૮૫,૦૦૦ થી ₹ ૧,૦૦,૦૦૦ ની વચ્ચે હોવો જોઈએ.

- જો તમારી પાસે અન્ય કોઈ હોમ લોન કે પર્સનલ લોન ચાલુ હોય, તો તમારે આનાથી વધુ પગારની જરૂર પડશે.

કેસ 3: ટોપ મોડલ (Strong Hybrid) – ફ્યુચરિસ્ટિક ચોઈસ

Maruti Grand Vitara ની ખરીદીનો સાચો અર્થ તેના સ્ટ્રોંગ હાઈબ્રિડ મોડલમાં છે, જે ઈલેક્ટ્રિક મોટર અને પેટ્રોલ એન્જિન બંને પર ચાલે છે. આ મોડેલ મોંઘું છે પણ લાંબા ગાળે પેટ્રોલના પૈસા બચાવે છે.

- અંદાજિત ઓન-રોડ કિંમત: ₹ ૨૨.૦૦ લાખ થી ₹ ૨૩.૦૦ લાખ

- ડાઉન પેમેન્ટ (૨૦%): ₹ ૪.૫૦ લાખ (આ રકમ મોટી છે)

- લોનની રકમ: ₹ ૧૮.૦૦ લાખ

- લોનનો સમયગાળો: ૫ વર્ષ

- વ્યાજ દર: ૯.૫%

EMI ગણતરી: સ્ટ્રોંગ હાઈબ્રિડ માટે તમારે દર મહિને લગભગ ₹ ૩૮,૦૦૦ થી ₹ ૪૦,૦૦૦ નો હપ્તો ચૂકવવો પડશે.

જરૂરી પગાર: આ લક્ઝરી અને ટેકનોલોજીનો આનંદ માણવા માટે તમારી આવક પણ મજબૂત હોવી જોઈએ.

- આ વેરિયન્ટ માટે તમારો માસિક ચોખ્ખો પગાર ₹ ૧.૩૦ લાખ થી ₹ ૧.૫૦ લાખ હોવો અનિવાર્ય છે.

- યાદ રાખો કે, હાઈબ્રિડ મોડલ પેટ્રોલ બચાવે છે, એટલે તમે મહિને ૩-૪ હજાર પેટ્રોલ ખર્ચમાં બચાવી શકશો, જે તમને EMI ભરવામાં થોડી રાહત આપી શકે છે.

કારની માલિકીનો છુપો ખર્ચ (Hidden Costs)

ઘણા લોકો માત્ર EMI નું ગણિત માંડીને કાર લઈ આવે છે, પણ પછીના ખર્ચાઓ તેમને પરેશાન કરે છે. Maruti Grand Vitara ની ખરીદી પછી પણ તમારે નીચે મુજબના ખર્ચ માટે તૈયાર રહેવું પડશે:

- ઈંધણ (Fuel Cost): ભલે ગાડી માઈલેજ સારી આપે, પણ જો તમે મહિને ૧૦૦૦ કિમી ફરો છો, તો પેટ્રોલનો ખર્ચ ₹ ૫,૦૦૦ થી ₹ ૭,૦૦૦ (વેરિયન્ટ મુજબ) આવશે જ.

- મેન્ટેનન્સ: મારુતિની સર્વિસ સસ્તી છે, છતાં વર્ષે બે સર્વિસ અને ઓઈલ ચેન્જ ગણીએ તો વાર્ષિક ₹ ૧૦,૦૦૦ થી ₹ ૧૫,૦૦૦ નો ખર્ચ થઈ શકે છે. હાઈબ્રિડ મોડલમાં બેટરી અને અન્ય પાર્ટ્સ મોંઘા હોઈ શકે છે.

- વીમો (Insurance): દર વર્ષે ઈન્સ્યોરન્સ રિન્યુ કરાવવો પડે છે. ૧૫-૨૦ લાખની ગાડીનો વીમો વર્ષે ₹ ૨૫,૦૦૦ થી ₹ ૩૫,૦૦૦ થઈ શકે છે.

- ઘસારો (Depreciation): કાર શોરૂમમાંથી બહાર નીકળે એટલે તેની કિંમત ઘટવાની શરૂ થઈ જાય છે. આ પણ એક પ્રકારનો આર્થિક ખર્ચ જ છે.

આ બધા ખર્ચને તમારી સેલેરીમાંથી બાદ કર્યા પછી જ EMI નક્કી કરવી જોઈએ.

ડાઉન પેમેન્ટનું મહત્વ: જેટલું વધુ, તેટલું સારું

જો તમારી પાસે બચત પડેલી છે, તો વધુ ડાઉન પેમેન્ટ ભરવાનો આગ્રહ રાખો. ધારો કે મિડ મોડલ માટે તમે ૨૦% ને બદલે ૫૦% ડાઉન પેમેન્ટ ભરો છો, તો તમારો EMI અડધો થઈ જશે.

- ઓછું વ્યાજ: ઓછી લોન એટલે ઓછું વ્યાજ.

- નાનો હપ્તો: નાનો EMI તમારા માસિક બજેટને ખોરવતો નથી.

- ઝડપી લોન મુક્તિ: તમે ઈચ્છો તો લોનનો સમયગાળો ઘટાડીને ૩ વર્ષ કરી શકો છો અને જલ્દી દેવામુક્ત થઈ શકો છો.

તમારો ક્રેડિટ સ્કોર (CIBIL) કેમ મહત્વનો છે?

તમે Maruti Grand Vitara લેવાનું નક્કી તો કરી લીધું, પણ બેંક તમને લોન આપશે કે નહીં? અને કયા વ્યાજ દરે આપશે? તે તમારા CIBIL સ્કોર પર આધારિત છે.

- જો તમારો સ્કોર ૭૫૦ થી ઉપર છે, તો તમને ઓછા વ્યાજ દરે (૮.૫% – ૯%) લોન મળી શકે છે.

- જો સ્કોર ઓછો છે, તો બેંક ૧૦% થી ૧૨% વ્યાજ વસૂલી શકે છે અથવા લોન રિજેક્ટ પણ કરી શકે છે.

- પગાર ઉપરાંત, બેંક તમારી નોકરીની સ્થિરતા (Job Stability) પણ જુએ છે. સરકારી કર્મચારીઓ અને MNC માં કામ કરતા લોકોને લોન સરળતાથી મળે છે.

શું તમારે હાઈબ્રિડ મોડલ લેવું જોઈએ?

આ એક મોટો પ્રશ્ન છે. હાઈબ્રિડ મોડલ સામાન્ય મોડલ કરતા ૩-૪ લાખ મોંઘું છે.

- ગણતરી: જો તમારો રોજનો વપરાશ ૫૦ કિમીથી વધુ છે (મહિને ૧૫૦૦ કિમી+), તો જ હાઈબ્રિડ મોડલ લેવું ફાયદાકારક છે. તો જ તમે ૪-૫ વર્ષમાં વધારાના ૩ લાખ રૂપિયા પેટ્રોલ બચાવીને વસૂલ કરી શકશો.

- જો તમારો વપરાશ ઓછો છે, તો Mild Hybrid વેરિયન્ટ તમારા માટે આર્થિક રીતે વધુ સમજદારીભર્યું છે.

અન્ય વિકલ્પો સાથે સરખામણી

Maruti Grand Vitara ની સીધી ટક્કર Hyundai Creta અને Kia Seltos સાથે છે.

- Creta/Seltos: આ કાર પાવર અને ફીચર્સમાં આગળ હોઈ શકે છે, પણ માઈલેજમાં Grand Vitara રાજા છે.

- જે પગારદાર વર્ગ છે, તેમના માટે માસિક રનિંગ કોસ્ટ (પેટ્રોલ ખર્ચ) મહત્વનો હોય છે. તેથી, ઓછો પગાર ધરાવતા લોકો માટે Grand Vitara વધુ સેફ ઓપ્શન છે કારણ કે તે ખિસ્સા પર ઓછો ભાર આપે છે.

નાણાકીય આયોજન કેવી રીતે કરવું? (Step-by-Step)

જો તમારો પગાર હાલમાં ઓછો છે પણ તમારે આ કાર લેવી જ છે, તો અહીં એક પ્લાન છે:

- SIP શરૂ કરો: કાર લેવાના ૧-૨ વર્ષ પહેલા એક SIP (Systematic Investment Plan) શરૂ કરો. આ રકમ જમા થઈને તમારા ડાઉન પેમેન્ટમાં કામ લાગશે.

- જૂની કાર વેચો: જો તમારી પાસે જૂની કાર છે, તો તેને એક્સચેન્જમાં આપવાને બદલે બહાર ઓપન માર્કેટમાં વેચવાનો પ્રયાસ કરો, ત્યાં વધુ કિંમત મળી શકે છે.

- વધારાની આવક: જો શક્ય હોય તો, ફ્રીલાન્સિંગ અથવા અન્ય સ્ત્રોત દ્વારા આવક વધારવાનો પ્રયાસ કરો જે કારના EMI ને સરભર કરી શકે.

- ફેસ્ટિવલ ઓફર: દિવાળી કે નવરાત્રી જેવી સીઝનમાં કાર ખરીદવાથી ડિસ્કાઉન્ટ, ફ્રી એસેસરીઝ અને લોન પર ઓછા વ્યાજ દરનો લાભ મળી શકે છે.

સપનું પૂરું કરો, પણ સમજદારીથી

અંતમાં, Maruti Grand Vitara એક શાનદાર કાર છે અને તે તમારા પરિવારની ખુશીઓમાં વધારો કરી શકે છે. પરંતુ યાદ રાખો, કાર એ ‘ઘસારો પામતી સંપત્તિ’ (Depreciating Asset) છે. તેના ભાવ વધવાના નથી, ઘટવાના છે. તેથી, તમારી આર્થિક સ્થિરતા જોખમમાં મૂકીને કાર ન ખરીદવી જોઈએ.

જો તમારો પગાર ₹ ૬૦,૦૦૦ થી ઉપર છે, તો તમે આ કારના બેઝ મોડલ વિશે વિચારી શકો છો. અને જો તમે સ્ટ્રોંગ હાઈબ્રિડ લેવા માંગતા હોવ, તો તમારી આવક સવા લાખ ની આસપાસ હોવી જોઈએ. દેખાદેખીમાં મોંઘું વેરિયન્ટ લેવા કરતા, તમારા બજેટમાં બેસતું વેરિયન્ટ લેવું અને શાંતિથી જીવન જીવવું એ જ સાચી સમજદારી છે.

તમારા સપનાની કાર તમને મુબારક, પણ પહેલા કેલ્ક્યુલેટર લઈને ગણતરી કરવાનું ભૂલતા નહીં!